![]()

2016/12/27

ジーニアスインターン生の難波祐樹(なんばゆうき)と申します。

慶應義塾大学薬学部薬学科に在籍しており、現在4年生で2016年1月からジーニアスでお世話になっております。6年制の薬学部に所属する私は就職活動を1年後に控えており、製薬業界に興味を持っております。

そこで、就職活動を始める前に製薬業界の現状を理解し、医療技術・IT技術などが急速に進歩していく時代の中で製薬業界は今後どのように変化していくのかを自分なりに分析してみたいと考え、今回こちらの記事を書かせていただきました。

本レポートでは、まず製薬業界の日本世界の現状を把握する。特にパイプラインに着目し、具体的事例として武田薬品を分析します。

次に従来型の製薬メーカーの研究開発手法の変化に着目する。ここではAI、バイオエレクトロニクス、ファーマコゲノミクス(テーラーメイド医療)という製薬業界の3つのバズワードを紹介します。

製薬2.0とは「低分子化合物+バイオ(高分子化合物)の開発」を中心とした従来の製薬メーカーの事業モデルを1.0とした場合、製薬2.0は「AI,エレキ、ゲノム情報など最新テクノロジーと融合した製薬事業」などの新たな事業モデルを指します。

本レポートでは、従来の製薬メーカーとは異なる商品設計、医療サービスでのチャレンジを取り上げ、”グーグル発のウェアラブルとの融合”、”富士フイルムの診断~治療までの統合型サービス”を紹介します。

専門家の方々にとっては既知の内容であったり、加筆修正の必要な個所もあると思います。

感想はぜひNewsPicksでコメントを頂けると大変うれしいです。

目次

【前編】

1. 製薬業界の現状

1-1.製薬メーカーのグローバルランキング

1-2.日系企業のパイプライン

1-2-1.そもそもパイプラインとは?

1-2-2.パイプラインの種類

1-2-3.日系製薬メーカーにおけるパイプラインの現状

1-2-4.近年のパイプラインにおけるトレンド

1-2-5.パイプラインを巡る各企業の動き

1-2-6.具体事例:武田薬品工業【後編】

2.従来の製薬メーカーの研究開発手法と現在の新しい取り組み

2-1.臨床開発×AI

2-2.バイオエレクトロニクス

2-3.テーラーメイド医療

2-4.Googleの生命科学事業

2-5.富士フイルムが目指すトータル・ヘルスケア・カンパニー3.まとめ

現在、世界の医薬品市場は急激に成長しており、その市場規模はおよそ130兆円(2015年)。医薬品市場の動向を見てみると、世界中で多くの先発品の特許切れが相次いだ「2010年問題」などにより市場全体の成長が停滞した時期もあったが、特にC型肝炎治療剤などで米国、欧州市場が売り上げを伸ばした2014年には過去10年で最も高い成長率になり、市場全体は成長を続けている。

医薬品産業が活発化している世界の中でも、最も高齢化率が高い水準にある日本では医療や医薬品への関心が高まってきている。現在の日本は、アメリカ、中国に次ぐ世界第3位の医薬品市場規模を誇り、その規模は10兆円を超えている。

しかし、近年の日本の医薬品市場の動向を見ると、日本特有の「薬価改定制度」の影響などもあり、日本市場の平均成長率や成長額は落ち込んできている。日本では2年に一度薬価改定が行われ、新薬は薬価が下がる一方であり、国の規定により新薬の薬価が収載されてから15年、もしくは後発品が上市された次回の薬価改定で薬価が大幅に下げられてしまっているのが現状である。

日本の医薬品業界においてさらに成長を抑える要因となっているのが「市場拡大再算定」*1や「特例市場拡大再算定」*2などの制度である。これは高齢化が進む日本では医療費の膨張が大きな課題となっており、次々と開発される売上の大きな医薬品に対して公的医療保険財政から支出が積み重なる状況を打開しようとつくられたものである。国として革新的な新薬の創出や適応外薬等の開発を目的に、「新薬創出・適応外薬解消等促進加算*3」という制度も提案されているが、世界と比べて医薬品市場が成長しづらい状況であるのは確かである。

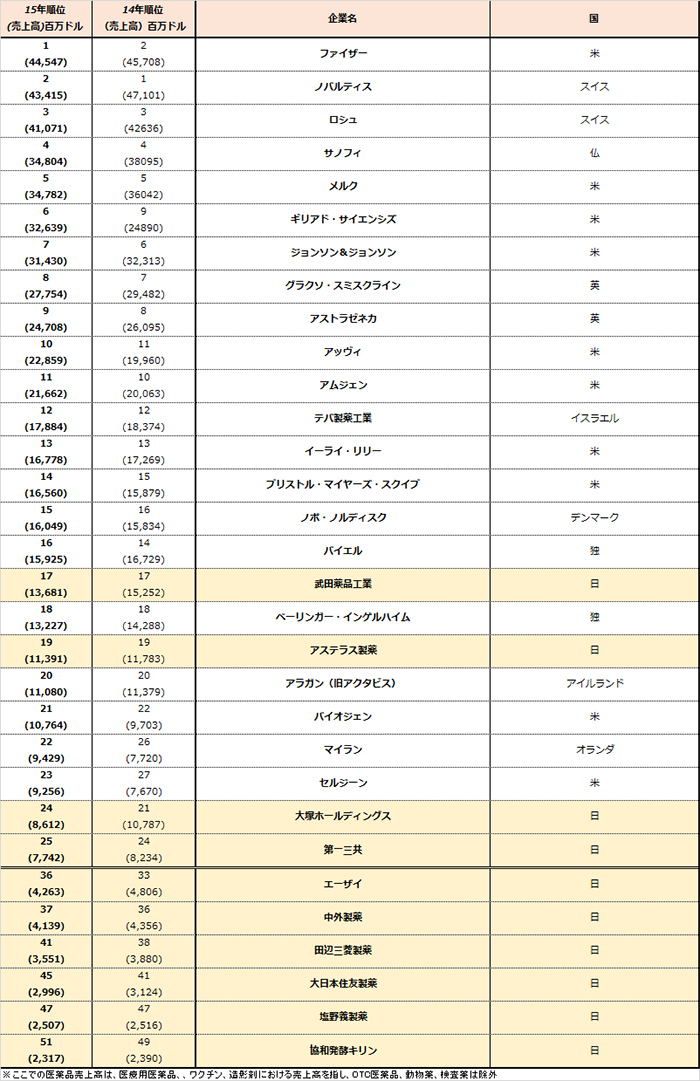

このような状況で、実際に日本の製薬メーカーは世界の製薬メーカーと比較するとどのような位置にいるのだろうか。製薬業界における近年の日系企業のグローバルランキングは以下のようになっている。

(参考)http://www.risfax.co.jp/beholder/beholder.php?id=699

(参考)IMS Health トップライン市場データ https://www.ims-japan.co.jp/japanese/topline/

まず世界全体のおける近年の大きな順位変動に着目すると、2014年にはギリアド・サイエンシズ(米国)がC型肝炎治療薬の「ハーボニー」と「ソバルディ」の爆発的な売り上げにより、19位から9位に浮上。2015年にはファイザー(米国)がノバルティス(スイス)から首位を奪還し、前年から急成長しているギリアドはC型肝炎治療薬や抗HIV薬で売上をさらに伸ばし6位まで上昇している。

日系企業におけるグローバルランキングを見ると、日本企業の最大手である武田薬品でも17位にとどまっており、50位以内に日系企業は9社しかランクインしていない。日本国内の大手製薬メーカーが停滞する中、世界に目を向けるとギリアドを筆頭に米国の製薬ベンチャーが大躍進しており、世界市場における日系企業の競争力の低下がうかがえる。

日本の医薬品産業における競争力を高めるためには、研究開発への投資など新薬創出の環境を整える国全体としての対策が必要になると考える

※1「市場拡大再算定制度」:医療用医薬品のうち原価計算方式で薬価算定された既収載品で、当初想定した売り上げ市場規模の2倍以上かつ年間売上(薬価ベース)で150億円を超えた場合、当該医薬品並びに、場合によっては類似薬効の医薬品も含めて、薬価の引き下げを行う措置。

※2「特例市場拡大再算定制度」:医療用医薬品のうち原価計算方式で薬価算定された既収載品で、当初想定した売り上げ市場規模の10倍以上かつ年間売上(薬価ベース)で100億円を超えた場合、当該医薬品並びに、場合によっては類似薬効の医薬品も含めて、薬価の引き下げを行う措置。

(参考)http://www.pharm.or.jp/dictionary/

※3「新薬創出・適応外薬解消等促進加算」:革新的な新薬の創出や適応外薬等の開発を目的に、 後発品のない新薬で値引き率の小さいものに一定率までの加算を行うもの(これにより、実質的に薬価を維持)。しかし、後発品が上市された後は、薬価からそれまでの加算分を一括して引き下げる。

(参考)http://www.mhlw.go.jp/file/05-Shingikai-12404000-Hokenkyoku-Iryouka/0000026256.pdf

<参考文献>

世界医薬品市場の概況:http://www.jpwa.or.jp/jpwa/pdf/kaihou_201510_06.pdf

【2016薬価制度改革1】消える7000億円の市場…7.8%の大幅引下げ:http://answers.ten-navi.com/pharmanews/6143/

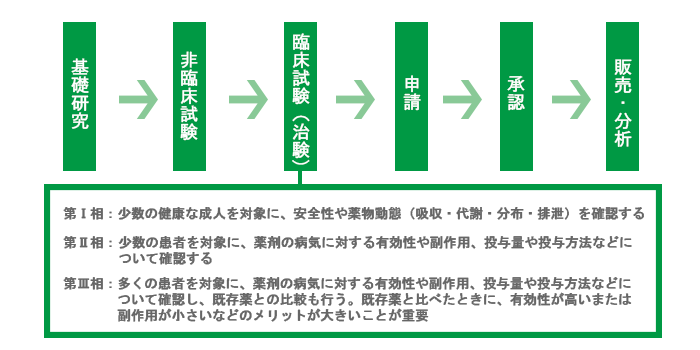

一般に製薬企業の「パイプライン」*1とは、製薬業界における医療用医薬品候補化合物(新薬候補)のことであり、「開発パイプライン」と呼ばれたりもする。新薬候補には、「基礎研究・非臨床試験・臨床試験(フェーズⅠ~Ⅲ)・申請・承認」のいずれかの段階にある化合物が該当する。製薬企業は新薬候補の数、つまりパイプラインの数が「各企業の将来の収益」を決める重要な要素になる。

製薬メーカーは患者さんに医薬品を届けるために日々新薬を開発し、それを世の中に送り出している。また、新薬をもとにジェネリック医薬品や一般用医薬品が作られていくため、各メーカーのパイプランの数は、国内の医薬品産業の発展にも直接つながる大きなポイントである。

しかし、新薬の開発には概ね9年~17年かかり、開発費用はおよそ200~300億円、中には1000億円規模の開発投資が必要な新薬も存在する。これだけの時間とコストがかかるにも関わらず、基礎研究段階で見つかった候補化合物が最終的に新薬となる可能性はおよそ3万分の1と言われている。製薬メーカーはそれだけのリスクを背負いながら新薬を開発しているのである。

ちなみに、年末ジャンボ宝くじの6等300円が10分の1、5等3000円が100分の1、4等1万円が1万分の1、3等100万円が10万分の1である。確率的には年末ジャンボで4等当たるよりも厳しい確率である。(著者は4等も当たったことが無い。)

現在の日本では製薬メーカーが新薬を開発しても、度重なる薬価の引き下げによって徐々にその価格は安くなるうえに、同じ有効成分をもつ安価なジェネリック医薬品が特許切れ直後に発売されるため、先発品の売上がもたらす利益はどんどん小さくなっていく。

つまり製薬企業における長期収載品率が高まると、定期的な薬価引き下げと競合品の発売により企業は収益の維持が困難になるのである

加えて日本では医療費削減のため、先発品と比べると安価なジェネリック医薬品が国家的に推奨されている。

そのため、製薬メーカーにとって新薬を開発し続けることはその企業の存続に関わり、生き残るためには新薬のパイプラインを保持することが非常に重要になる。したがって、「パイプラインの数」は各企業における収益の将来性を示す重要な指標になる。

では、新薬はどのようにして作られ、パイプラインにおける開発の段階とはどのようなものなのか。

まず、新薬を開発するまでには「基礎研究・非臨床試験・臨床試験(フェーズⅠ~Ⅲ)・申請・承認」という段階を経なければならない。基礎研究で発見された候補化合物は様々な試験を経て有効性や安全性が確かめられ、最終的にPMDA(医薬品医療機器総合機構)に承認されて初めて「新薬」として世に送り出される。

開発過程における様々な段階がある中でも、「臨床試験(治験)」は人間の身体における薬の有効性と副作用、投与方法などを厳密に検証する最も重要な段階であり、治験は第Ⅰ相、第Ⅱ相、第Ⅲ相と3つのフェーズが存在する。基礎研究で見つかった候補化合物をもとに開発された薬が非臨床試験をクリアし、臨床試験段階まできてやっと「人間」に試すことができる。そして様々な段階における新薬候補がある中でも、企業が公開するパイプラインは一般的には「臨床試験以降」のフェーズにある新薬候補のことを指す。

各製薬メーカーが現在開発中の新薬候補はたくさんある。基礎研究、非臨床試験をクリアし、臨床開発の段階まで達している新薬候補は、有効性や安全性が検証され、1日でも早く世に送り出されることが期待される。これらは、各企業の今後の発展や将来性を占う重要なパイプラインとなる。

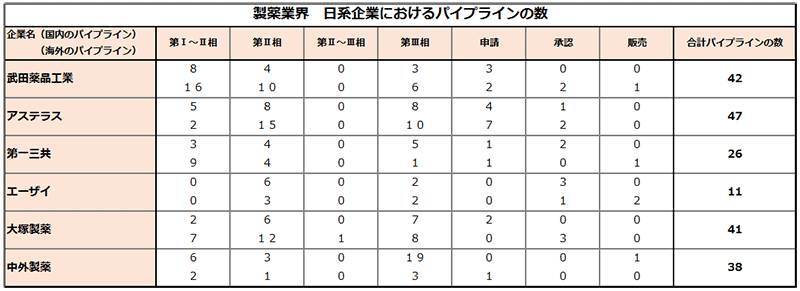

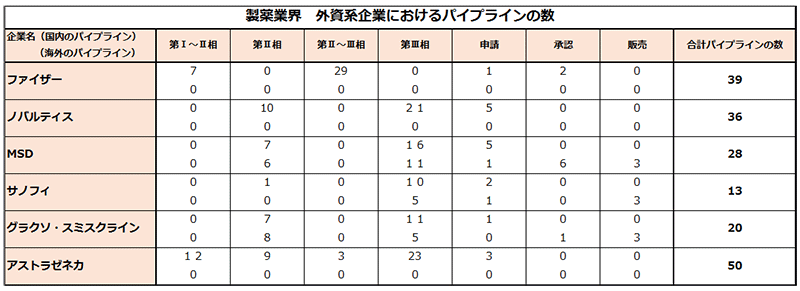

製薬業協会が、製薬企業における新薬候補のパイプラインの資料を公表している。その資料をもとに、日系企業のパイプラインをまとめたものが(表2)である。

(参考)http://www.jpma.or.jp/medicine/shinyaku/development/index.html#prList

*1パイプライン

パイプライン(開発パイプライン)とは、製薬業界における医療用医薬品候補化合物(新薬候補)のこと。製品パイプライン、新薬パイプラインともいわれる。

(引用)http://answers.ten-navi.com/dictionary/cat04/2511/

近年、治療法の存在しない病気や既存の薬剤では治療の満足度・貢献度が低い病気が創薬のターゲットとなっており、そのような病気に対する需要を「アンメット・メディカル・ニーズ」と呼んでいる。その中でも、市場規模(対象患者数)が小さく利益を出しづらい「希少疾病用医薬品(オーファンドラッグ)」への関心も高まってきている。

これらのニーズに応えるために研究開発が進められているのが、遺伝子組み換えや細胞培養を用いた「バイオ医薬品」である。従来の低分子医薬品では、新薬になり得る候補化合物を見つけるのに大きなコストや時間がかかる一方で、バイオ医薬品はアイデアベースで候補化合物を探索することができるため、効率的な新薬開発が可能となる。

バイオ医薬品は、特定疾患を引き起こす要因となる遺伝子やたんぱく質を解明して治療法を探索するという新しい手法を用いるため、技術進歩が見込め、アンメット・メディカル・ニーズに対する新薬の開発が期待できる分野である。

この分野は未開拓な部分が多く、アイデア勝負で効率的な新薬開発が可能なため、大学やバイオベンチャーで研究開発されるケースが多いのも特徴。最近では大学やバイオベンチャーが創出した成果を積極的に獲得し、それを活用する大手製薬メーカーが増えている。

新薬における研究開発は従来の「低分子医薬品」から徐々に「バイオ医薬品」へシフトしている。バイオ医薬品の市場規模は年々拡大しており、今後多くの低分子医薬品が特許切れになることを考慮すると、各企業のパイプラインにおける「バイオ医薬品の比率」はそれぞれの企業の将来性を計る指標となると考えられる。

| 低分子医薬品 | バイオ医薬品 | |

|---|---|---|

| 分子構造 | 10~100個程度の原子から成る(低分子) | ○千個、○万個もの原子から成る(高分子) |

| 製造方法 | 安価 | 高価 |

| 開発主体 | 製薬企業の研究所 | バイオベンチャー |

| 後発品の種類 | ジェネリック医薬品 | バイオシミラー |

| 後発品の参入障壁 | 高い | 低い |

近年の製薬業界は、このようなパイプラインの確保を目的としたM&Aが頻繁に行われている。製薬企業は、「メーカー」から「商社」や「投資銀行」のようなビジネスモデルに転換し始めており、主にパイプラインの拡充による売上規模の拡大を目的としたM&Aや大手メーカー同士のM&Aが増えている。

1980年代以降、大手製薬メーカー間での水平的M&Aが活発化し、パイプラインの充実と企業間で重複するコストの削減が行われるようになった。近年では、特にパイプラインが不足し、ジェネリック医薬品の浸透の影響を受けやすい企業などが他社のパイプライン獲得を狙ってM&Aを選択する事例が多くなっている。

また事業部単位でのM&Aなども活発化しており、パイプライン獲得を目的とした近年の製薬企業のM&Aの形は様々である。これらの企業は、獲得したパイプラインをどのように活用し、規模が拡大した組織を今後どのようにマネジメントしていくかが、今後の成長を決める大きなポイントになると考えられる。

武田薬品工業(以下「武田」)を例にとって考えてみると、同社は2008年に米アムジェン社の日本法人、米ミレニアム・ファーマシューティカルズ社を買収し、2011年にはスイスのナイコメッド社を買収している。

1990年代から2000年代にかけて、世界で抗体医薬が次々と開発されていた中、武田は抗体医薬のトレンドに乗り遅れ、新薬開発が難航していた。そこで、武田はアムジェン日本法人の買収により、米アムジェンが保有する血管新生阻害剤の「モテサニブ」や完全ヒト抗体の「パニツムマブ」など、欧米で開発中だった13品目の導出契約も締結した。(武田は今年6月、パイプラインの整理のために抗NGF抗体の「フルラヌマブ」、卵巣癌治療薬の「トレバナニブ」など、2008年に獲得した複数の開発品の権利をアムジェンに返還すると発表している。)

このとき、がん、炎症、疼痛などの疾患領域の抗体医薬などのバイオ医薬品を中心とした臨床開発品目のライセンス契約をしている。これに基づいて、武田はモテサニブに関する日本での独占的開発・販売権および海外でのアムジェンとの共同開発・販売権を獲得し、モテサニブ以外の品目については武田が日本での独占的開発・販売権を獲得した。

同年武田は米ミレニアム・ファーマシューティカルズの買収により、潰瘍性大腸炎・クローン病治療薬の「ベドリニズマブ」や多発性骨髄腫治療薬の「ベルケード」を開発する権利も獲得している。この買収では主にがん領域でのパイプラインが強化され、実際に医療用医薬品売上高の増加につながった。

2011年、武田は当時の製品別売上高のトップ製品であったチアゾリジン系経口糖尿病治療薬の「アクトス」の特許切れにより、アメリカではアクトス単剤、アクトスとメトフォルミンの合剤のアクトプラスメッド、アクトスとグリメピリドの合剤のデュエットアクトは特許失効見込みであった。

大幅な売り上げ減が目前に迫っていたところでナイコメッド社を買収し、同社が有する慢性閉塞性肺疾患(COPD)治療剤「ダクサス」を獲得した。この買収によって、武田の欧州や新興国での開発専門性と販売力が強化されて製品やパイプラインの価値向上につながった。開発後期段階にあった2型糖尿病治療薬の「SYR-322」やリンパ腫治療薬の「SGN-35」、非定型抗精神病薬の「ラツーダ」などにおいては、ナイコメッドの開発基盤を活用し申請や上市を加速するとともに、強力な販売基盤を通じて売上の最大化に貢献した。

武田はこれまで日本と米国に過度に依存していた状態から、日本、米国、欧州、新興国の売上高構成比がバランスの取れた形に大きくシフトしたことで、地域ポートフォリオの改善が実現している。

「パイプライン獲得」を目的としたM&Aが行われていなかったとしたら、現在武田のパイプラインに並ぶ有望な新薬候補のほとんどは存在せず、大きな収益不足になっていることが推測できる。M&Aによるパイプラインの確保は5~10年後の収益に直接関わり、製薬企業は常にパイプライン確保を意識して自社製品の開発とともに他社製品の導入を考えていかなければならない。

(参考・引用元)

武田薬品、アムジェン買収

http://www.yakuji.co.jp/entry5720.html

https://www.mixonline.jp/Article/tabid/55/artid/36258/Default.aspx

http://jp.reuters.com/article/tk0636237-angle-takeda-idJPTYE92H05420130318?pageNumber=1

武田、ミレニアム・ファーマシューティカル買収

https://www.mixonline.jp/Article/tabid/55/artid/36470/Default.aspx

http://jp.reuters.com/article/tk0636237-angle-takeda-idJPTYE92H05420130318

武田薬品、ナイコメッド買収

https://www.mixonline.jp/Article/tabid/55/artid/40925/Default.aspx

http://www.takeda.co.jp/investor-information/annual/pdf/index/ar2011_08_jp.pdf

<参考文献>

創薬を中心とした医薬品産業の現状とバイオベンチャー発展に向けて

http://www.dbj.jp/pdf/investigate/area/kansai/pdf_all/kansai1207_01.pdf

「各国・地域ごとの医薬品の発見源の内訳」

http://www.csai.disco.unimib.it/CSAI/Tokyo2015/rcast-presentations/robert-kneller-pres.pdf

![]()

ヘッドハンティング会社から電話があったときに確認す...

ヘッドハンティング会社から電話があったときに確認す... 3大メガ時代でどうなる損害保険業界?損保業界研究レ...

3大メガ時代でどうなる損害保険業界?損保業界研究レ... 日立 東芝 三菱重工業から見る日本の重電業界...

日立 東芝 三菱重工業から見る日本の重電業界... 人材紹介業の動向、大手・中小人材紹介会社の今後とは...

人材紹介業の動向、大手・中小人材紹介会社の今後とは...Talk Geniusとは-

ヘッドハンティング会社のジーニアスが提供する人と会社と組織を考えるニュースマガジンです。