![]()

2015/12/14

今回初めてブログを書かせていただくジーニアスインターン生の荒関梨奈と申します。上智大学法学部地球環境法学科に在籍しており、ゼミでは企業環境法について研究している最中です。就職活動を始めるにあたり、いろんな業種を知るきっかけになればよいと思い、3か月前にジーニアスでインターンを始めました。現在金融業界を中心に企業研究やインターンシップに参加しているのですが、金融業界の中でも特に損害保険について詳しく知りたいと思い、今回このブログを書かせていただきました。

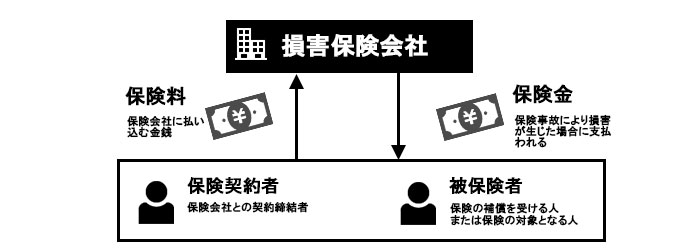

損害保険とは、自然災害や自動車の衝突事故など、偶然の事故により生じた損害を補償するものです。私たちが暮らしている社会には、個人にとっても企業にとっても、多種多様な不確実性やリスクが存在しています。個人であれば事故や盗難にあうリスク、企業であれば火災や輸送事故、故障など予期せぬリスクを100%防ぐことは不可能です。また、先進技術が発展していっている今日、私たちの社会に潜むリスクは増大し、危険が日に日に拡大していています。いつ起こるか分からないリスクに備え、万が一の時には保険金の給付を通じて、人びとの暮らしや企業活動を守り、安心を提供することが、損害保険の使命です。

損害保険会社は契約者から保険料を受け取り、その保険料は、保険事故が発生した時に保険金として被保険者に支払われます。

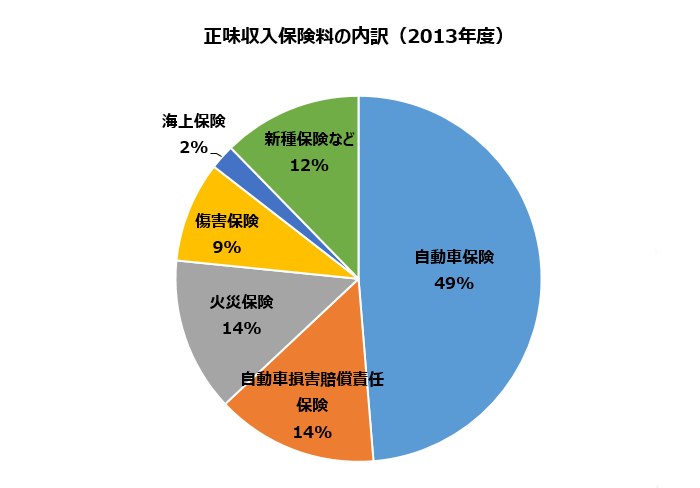

多くの損害保険会社は、海上保険か火災保険が設立の起源であり、よってかつての保険の中心は海上保険と火災保険でした。しかし、モータリゼーションの進展とともに自動車保険の構成比が急拡大し、現在はほとんどの損害保険会社において、自動車保険への依存度が高くなってきています。

とはいえ、損害保険会社の高度化、多様化とともに種類も増えていき、さまざまな商品が誕生しています。技術の進歩に伴い損保各社が最近注目しているのは再生医療分野です。iPS細胞などを使った再生医療の普及に向け、経済産業省が損害賠償保険や医療保険を充実させることを検討し始めました。最先端の医療が実験室から出て実用化する際には、民間の保険がなければ前に進みません。そういう点で、損保は企業の機関の挑戦を後押ししているといえるのです。

以上のように損害保険ビジネスの領域は広いですが、個人向けの保険と企業向けの保険でおおよそ二分されます。

個人向け保険

・自動車保険

自動車事故の際、搭乗者、第三者傷害、車などに生じる損害に備える保険

・火災保険

火災や天災、建物外部からの物体の衝突、水漏れ、盗難などにより建物や家財に生じた損害に備える保険

・地震保険

地震や噴火、またはこれらによる津波を原因とする火災などにより建物や家財に生じた損害に備える保険。

・傷害保険

突然の事故による入院や通院、死亡などにより生じた損害に備えるための保険

・旅行保険

国内や海外の旅行中でのケガや病気、持ち物の破損などの損害に備えるための保険

法人向け保険

・火災保険

火災をはじめとする様々な偶然による事業財産の損害を補償する保険

・賠償責任保険

事業活動に伴う損害賠償の保険

・貨物・運送の保険

運送中、保管中における貨物の様々なリスクによる損害を補償する保険

・興行中止保険

悪天候等の不測かつ突発的な事由により、イベントが中止になった場合の損害を補償する保険

また、その他の分類方法として多種多様な損害保険商品を大きく次の四つに分けることもできます。

| 分類 | 定義 | 主な保険の種類 |

|---|---|---|

| 物保険 | 対象が家財、車などの物品である保険 | 火災保険、車両保険、海外旅行傷害保険、機械保険など |

| ヒト保険 | 対象がヒトの身体である保険 | 傷害保険、医療保険、介護費用保険など |

| 賠償責任保険 | 第三者に損害を与えた時に備える保険 | 個人賠償責任保険、生産物賠償責任保険など |

| その他保険 | 上記に該当しない保険 | ゴルファー保険、休業保険など |

保険会社を規制する法律である保険業法は、生命保険を第一分野、損害保険を第二分野、医療保険やがん保険を第三分野と分類しています。第一分野と第二分野を同じ保険会社で扱うことは法律で禁止されていますが、第三分野は生命保険会社、損害保険会社のどちらもが扱える商品となっています。

生命保険が扱う第一分野は、人の生死に対して一定額を支払う保険で、定期保険、終身保険、個人年金保険などの種類があります。

損害保険が扱う第二分野は、一定の偶然の事故によって生じうる損害を支払う保険で、以上に述べてきたように多種多様な保険の種類があります。

現在では生命保険と損害保険の垣根が低くなってきており、明確に区分できない保険分野を第三分野に分類し、生命保険、損害保険どちらもが扱うことのできるものとして販売されています。主に医療保険、がん保険、介護保険、傷害保険などがこれに当たります。

また、生命保険と大きく異なる点は販売チャネルです。生命保険は営業職員が家庭や企業を訪問し保険を販売するのに対し、損害保険は代理店販売が約9割を占めます。代理店は全国に約19万店存在し、保険商品の販売を本業とする専業代理店が約3万店、残りは自動車関連業(自動車ディーラーや自動車整備工場など)、不動産業、旅行業や金融業を本業とする兼業代理店となっています。

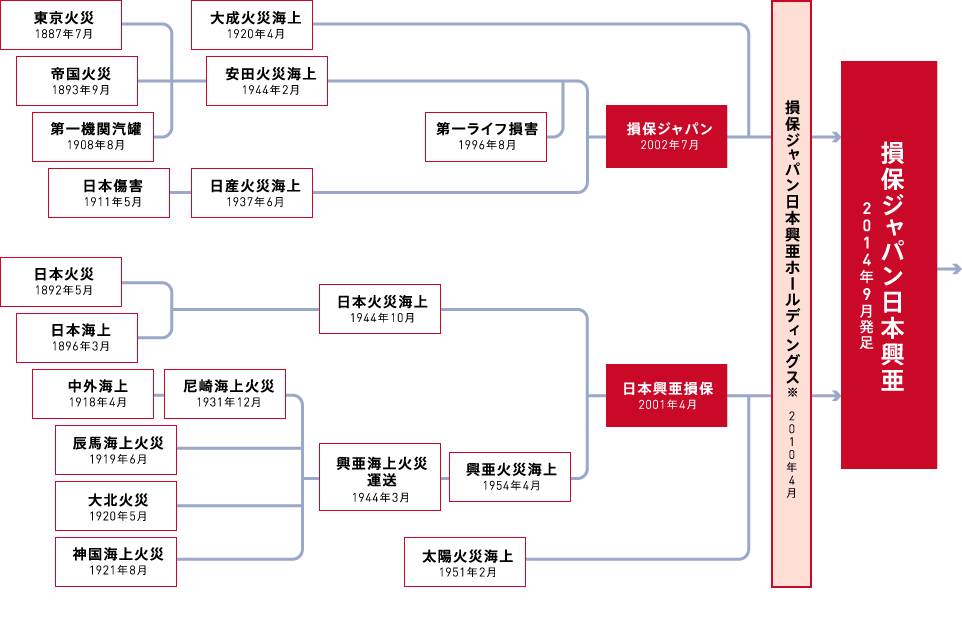

損害保険の起源は紀元前1700年までさかのぼります。古代には現在の保険のようなシステムはありませんでしたが、保険に似たリスクを肩代わりする仕組みは、人類が共同生活を始めたころからあったようです。例えばハンムラビ法典には、資金を借りて出発した商隊が災害に遭ったり盗賊に襲われて荷を失った場合、損害は資金を貸した者が負うという規定がありました。一方、現在の保険の原型とされる取引が始まったのは14世紀頃のイタリアです。地中海を行きかう貿易船のリスクの備えとして海上保険が誕生しました。そして17世紀にはロンドンでおきた大火災をきっかけに火災保険が誕生し、損害保険は発展を遂げていくようになりました。

日本においても平安時代や室町時代に災害に遭った際はお互いに救助しあう制度は存在していましたが、現在の保険制度が導入されたのは明治時代以降です。日本の損害保険ビジネスは福沢諭吉の「西洋案内」で紹介されたものを皮切りに、西欧の制度を導入する形でスタートしました。明治12年には東京海上日動火災保険の前身となる会社が海上保険を販売。続いて明治21年には損保ジャパン日本興亜の前身となる会社が火災保険を販売しました。

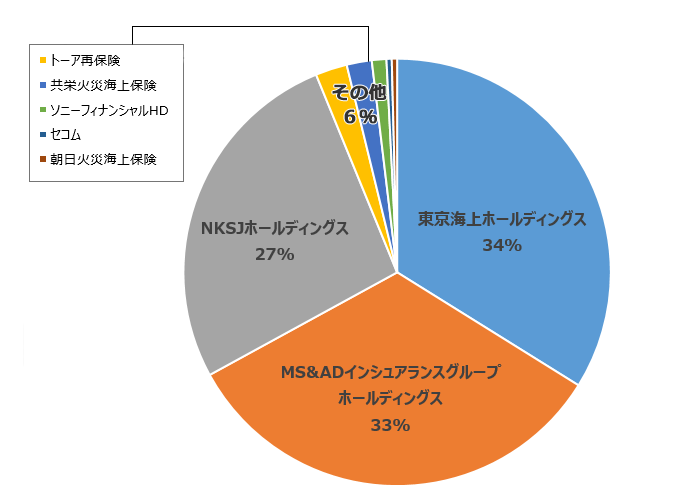

損害保険業界は2010年4月から3メガ体制となりました。東京海上日動火災を中心とする東京海上ホールディングス、三井住友海上、あいおい、ニッセイ同和損保の3社が経営統合したMS&ADホールディングス、そして損保ジャパンと日本興亜損保が統合したNKSJホールディングスの3グループです。これらの統合の背景としては金融保証保険で大幅な損失を計上したことや、少子高齢化による国内損保市場の縮小、本業収益である保険引受収益の低下などが挙げられます。金融保証保険とは、金融危機で暴落した証券化商品などの元利払いを保証した保険のことを指します。また、損保市場の主力であった自動車保険が減収したこともあり、その背景として若者の自動車離れ、長引く不況に伴う新車販売の激減、自動車賠償責任保険料の改定などが考えられます。さらに世界的不況による貿易の冷え込み、それに伴った海上保険の低迷などから正味収入保険料が落ち込み、収益力の低下を招いたといえます。

3メガ損保は、日本における損保市場の収入保険料の9割以上を占めています。以下が保険料収入シェアのランキングになります。

2014年9月1日に損害保険ジャパンと日本興亜損保は合併し、「損害保険ジャパン日本興亜」となり、同時に社名を「損保ジャパン日本興亜ホールディングス」に、グループ名を「損保ジャパン日本興亜グループ」に統一しました。

損保ジャパン日本興亜グループは、日本の損害保険業界において初めて火災保険・傷害保険を発売した歴史あるリーディングカンパニーを中核会社にもつ、保険・金融グループとなっています。

合併の狙いは、国内の低成長下でも収益を確保できる国内損保事業の体質改善の実現と、国内生保事業、海外保険事業の成長戦略の加速化とみられています。

※損保ジャパン日本興亜「会社沿革」(http://www.sjnk.co.jp/company/history/)より

損保ジャパン日本興亜ホールディングスの2013年度の有価証券報告書を見ると、経常収益は、保険引受収益が1兆7,391億円、資産運用収益が1,475億円、その他経常収益が85億円となっています。

2013年度の日本の経済は、経済政策や金融緩和等の効果により企業収益が改善し、公共投資や個人消費が底堅く推移したことなどにより、景気は緩やかに回復してきました。損害保険業界においては、雪害等国内自然災害の影響はあったものの、景気回復や商品・料率改定などにより経営環境に改善の兆しがみられています。

損保事業に限ると、主力の自動車保険を中心に火災保険なども好調に推移したことから、正味収入保険料は、前連結会計年度に比べて1,768億円増加して1兆5,852億円となっています。また、有価証券評価損の減少などにより、当期純損益は、前連結会計年度に比べて33億円増加して351億円の当期純利益となっています。

以下が平成24年4月1日から平成25年3月31日における損害保険事業の商品別の正味収入保険料の表です。

| 区分 | 金額(百万円) | 構成比(%) | 対前年増減率 |

|---|---|---|---|

| 火災 | 176,488 | 12.53 | 10.34 |

| 海上 | 35,026 | 2.49 | 6.39 |

| 傷害 | 136,309 | 9.68 | 2.33 |

| 自動車 | 698,622 | 49.60 | 3.97 |

| 自動車賠償傷害責任 | 189,649 | 13.47 | 6.21 |

| その他 | 172,290 | 12.23 | 12.53 |

| 合計 | 1,408,387 | 100.00 | 5.94 |

※株式会社損害保険ジャパン「第71期(自平成25年4月1日 至平成26年3月31日)有価証券報告書」

(http://www.sompo-hd.com/~/media/hd/files/doc/pdf/report/SJ/2013/sj_71q4_report.pdf)より

損保ジャパン日本興亜は、平成26年9月に損保ジャパンと、日本興亜が合併して誕生し新たなスタートを切っており、現在トップクラスの正味収入保険料を誇る会社として強固な経営版を武器に、グローバル市場での人材投入や、M&A投資を積極的に展開しています。「世界で伍してく保険会社」という企業像を実現するためグローバル展開は今後も発展していくと予想されます。

※損保ジャパン日本興亜ホールディングス「今後の成長性は?」

(http://www.sompo-hd.com/ir/individual/future/)

しかし人口減少期を迎えた国内市場は縮小が避けられず、中核事業である自動車保険も若者のクルマ離れなどを背景に、かつての右肩上がりの成長は望めない状態となっています。国内市場にどのような事業を展開していくかが今後の課題につながると思われます。

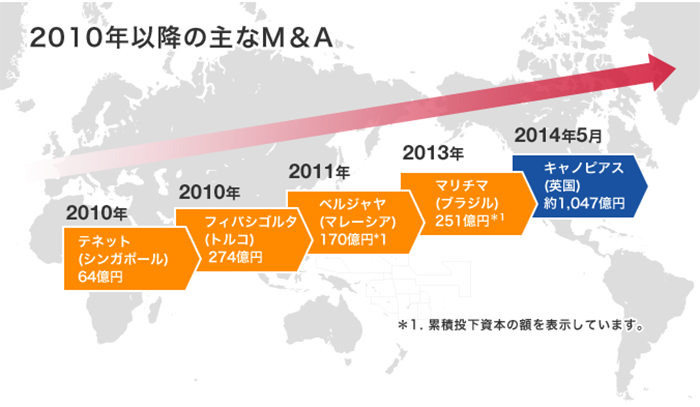

国内の保険市場は少子高齢化やそれに伴う生産労働人口の減少、自動車保有台数や住宅着工件数の伸び悩みなど市場全体は成熟化してきており、今後収入保険料が数量ベースで大きく伸びていくことは難しいと言えます。一方、海外の保険市場に目を向けると、新興国市場など保険の普及率が低く、人口の増加や経済成長を背景に、保険市場が拡大していきそうな国や地域が数多くあります。いまや、損保業界にとっての海外保険事業は、国内よりも安定した収入源になってきています。計画では、3大グループの2012年3月期の海外での保険収入は合計で7421億と過去最高になる模様で、最も先駆けて着手しているのは東京海上日動です。2008年には英保険や米中損保会社を相次いで買収しました。

一方成長力の高いアジア市場に重点を置いているのが三井住友海上火災です。2010年には中国ならびにマレーシアで現地の有力生保への出資を通じて各市場への参入を果たし、2011年5月にはインドネシア生命保険業界の大手であるシナールマス生命への出資を通じて生保市場でも進出しています。

また、損保ジャパンは2011~2012年にかけてシンガポール、トルコ、マレーシアの3損保を相次いで子会社化し体制を強化しています。

※http://www.ms-ad-hd.com/basic_knowledge/04.html

MS&ADホールディングスホームページより

1996年の保険業法の改正や、日米保険協議の合意などに端を発する規制緩和などで、販売チャネルの多様化が進み、消費者がさまざまな加入経路から保険を契約できるようになりました。1997年にはじまった自動車保険の通信販売や、2001年に解禁になった銀行窓販は、その一例です。さらに2000年代に入るとインターネットの急速な普及がはじまり、ネット専業の保険会社も登場しました。自由化によって生命保険会社や銀行といた金融機関も保険代理店となる道が開け、販売面での競争も激しさを増してきています。1996年に60万件を超えていた代理店数は減少し続け2011年3月現在では20万2000店に落ち込んでいます。今後も販売面での競争の激化と代理店の減少が続くことになるでしょう。

保険業界に大きな影響を与えるのは、少子高齢化や人口減少社会の到来です。国立社会保障人口問題研究所が公表した将来人口推計によると、2010年の1億2,806万人の総人口が2030年には1億1,662万人へと減少し、2060年には8,674万人にまで減少すると推計されています。その一方で出生率の低下や平均寿命の伸長などにより高齢化が進み、65歳以上の高齢者が人口に占める割合は、2010年の23.1%から2055年には40.5%へと急上昇すると予測されています。こうした中、生活費の確保や医療費の支出など、長生きすることに関わる経済的なリスクが高まっているといえます。従って医療保険や介護保険、老後の生活のための年金保険などは、高齢化の進展に伴って、今後ますますニーズが高まる商品と考えられるでしょう。少子高齢化は新たなリスクを生み出しますが、それに対応して保険会社が開発する商品、サービスも広がりを見せています。

平成22年4月に損害保険ジャパンと日本興亜損害保険が統合し、NKSJホールディングスが発足して以来日本の損保業界は3メガ体制となりました。経営統合をすることで、規模の拡大と経営の効率化を目指し国内損保市場の苦境を打開しようと試みていますが、日本の損保業界は成熟している市場であることは確かです。今後も各社生き残りをかけ、さらなる海外展開や新商品で勝負していく必要があるとこのレポートを通し分かりました。

損保ジャパン日本興亜ディスクロージャー誌

2014年

http://www.sjnk.co.jp/~/media/SJNK/files/company/disclosure/2014/disc2014_full.pdf

2013年

http://www.sompo-hd.com/~/media/hd/files/doc/pdf/disclosure/sj/2013/sj_disc2013.pdf

損保ジャパン日本興亜新卒採用HP

http://www.sompojapan-nipponkoa-saiyo.com/museum/lineup.html

MS&ADホールディングスHP

http://www.ms-ad-hd.com/basic_knowledge/04.html

東京海上日動火災HP

http://www.tokiomarine-nichido.co.jp/world/

『金融業界大研究 第3版』 斎藤 裕著 産学社

![]()

ヘッドハンティング会社から電話があったときに確認す...

ヘッドハンティング会社から電話があったときに確認す... 3大メガ時代でどうなる損害保険業界?損保業界研究レ...

3大メガ時代でどうなる損害保険業界?損保業界研究レ... 日立 東芝 三菱重工業から見る日本の重電業界...

日立 東芝 三菱重工業から見る日本の重電業界... 人材紹介業の動向、大手・中小人材紹介会社の今後とは...

人材紹介業の動向、大手・中小人材紹介会社の今後とは...Talk Geniusとは-

ヘッドハンティング会社のジーニアスが提供する人と会社と組織を考えるニュースマガジンです。