![]()

2015/03/20

目次

1.ネットバンクとは

1-1.ネットバンクの歴史

1-2.ネットバンクのメリット

2.ネットバンクの比較

2-1.各ネットバンクの特徴

2-2.ディスクロージャー誌とは

2-3.勝ち組・負け組のネットバンク

3.リサーチの感想

3-1.ネットバンクの将来性

3-2.まとめ

※各データは各社ディスクロージャー誌2014の情報を基にしている。

ネットバンクとは、実際の店舗を持たないでインターネット上にバーチャルな銀行を作り、各種サービスを提供している銀行の事である。インターネット専業銀行ともいう。ネット上の銀行であるため通帳は発行されず、パソコンや携帯を通してホームページ上で24時間振込みや振替、残高照会などの様々なサービスを行うことができる。

金融庁では「新たな形態の銀行」として従来型の都市銀行、地方銀行、信託銀行などとは違った銀行に区分されている。

2000年に、さくら銀行や住友銀行(どちらも現三井住友銀行)等の出資により日本で初めてのネットバンクである「ジャパンネット銀行」が発足し、その後現在では、ソニー銀行、ジャパンネット銀行、住信SBIネット銀行、楽天銀行、じぶん銀行、大和ネクスト銀行に加え、新業態のイオン銀行、セブン銀行、計8行が競っている。つまり、ネットバンクは2000年代に入ってから市場が形成されたためその歴史は浅いが、誕生から10年あまりの間に広く普及し、定着したということができる。

第一に、窓口やATMに足を運ばなくともインターネットを使用できる環境があれば、入金、出金を除いて365日24時間いつでも好きな時に振込みや振替、残高照会などの様々なサービスを利用することができることが挙げられる。

第二に、預金金利が比較的高く、手数料が安く設定されていることが挙げられる。これは、ネットバンクには実店舗や預金通帳がなくネット上でやり取りが完結することから、普通銀行に比べて運営コストが抑えられるためである。

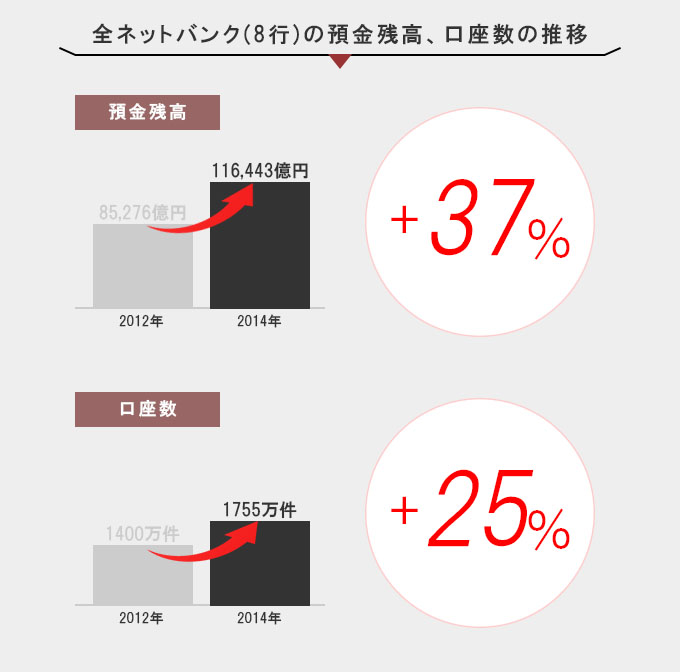

結果として、2012年3月から2014年3月までの3年の間に、上記に挙げた8行のネットバンクの合計預金残高は85,276億円から116,443億円に、口座数は1,400万件から1,755万件に増加している。これはつまり、ネットバンク全体の預金残高が36.5%、口座数が25.4%アップしたということを表す。

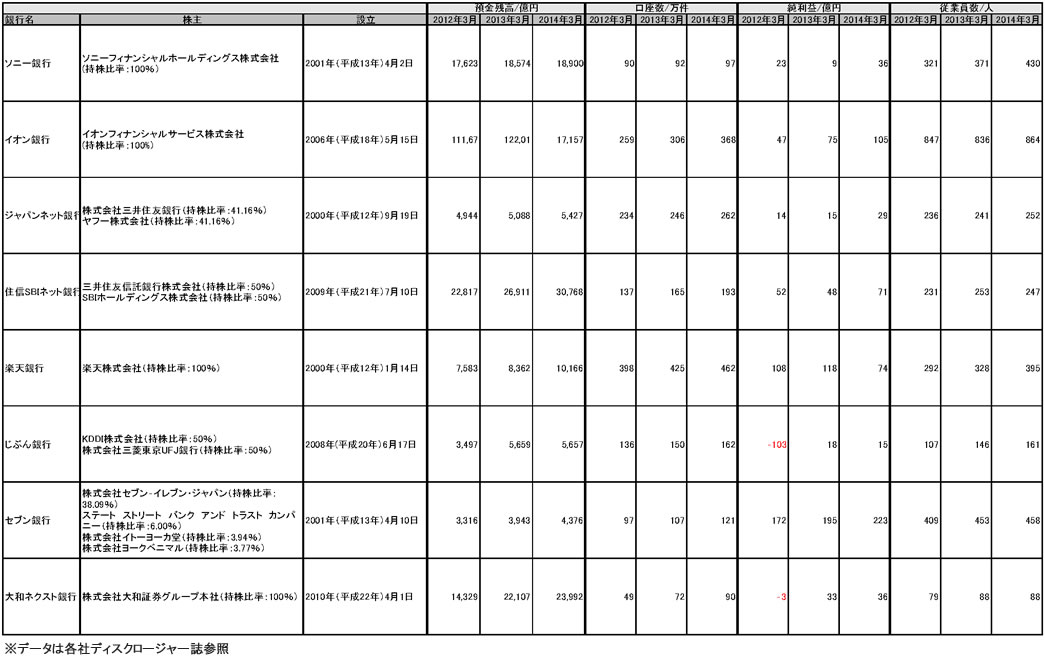

ネットバンクには現在、ソニー銀行、ジャパンネット銀行、住信SBIネット銀行、楽天銀行、じぶん銀行、大和ネクスト銀行に加え、新業態のネットバンクであるイオン銀行、セブン銀行の計8行がある。

ソニー銀行は、2001年4月2日にソニーと三井住友銀行が出資して設立したネットバンクで、現在はソニーグループのソニーファイナンスの100%子会社である。

ジャパンネット銀行は、2000年9月19日に設立された日本で初めてのネットバンクであり、三井住友銀行の傘下にある。

住信SBIネット銀行は、住友信託銀行とSBIホールディングが折半出資して2009年7月10日に設立されたネットバンクである。

楽天銀行は、2000年1月14日にジャパンネット銀行に続き国内で2番目に設立されたネットバンクである。楽天株式会社の子会社であり2010年にイーバンク銀行から楽天銀行へと商号が変更された。

じぶん銀行は、2008年6月17日にKDDIと三菱東京UFJ銀行が共同で設立したネットバンクで、携帯電話で利用するモバイルバンクをコンセプトにしている。

大和ネクスト銀行は、2010年4月1日に設立された大和証券グループのネットバンクである。

以上6行に加え、新業態のネットバンクとしてイオン銀行とセブン銀行がある。

イオン銀行は大手流通企業グループ「イオングループ」傘下の銀行で、2006年5月15日に設立された。

セブン銀行は、2001年4月10日に設立されたコンビニエンスストア「セブンイレブン」などを経営するセブンアンドアイホールディングスの傘下にあるネットバンクである。

ディスクロージャー誌とは、利用者が当該銀行が安心して取引ができる銀行か否かを判断するために銀行の実態を知る必要があることから、利用者に対して経営内容等を開示した冊子のことである。

掲載されている内容には、財産や収支といった財務内容のほか経営方針や組織、商品・サービスの内容など、企業活動全般を判断するために必要なあらゆる情報が含まれている。

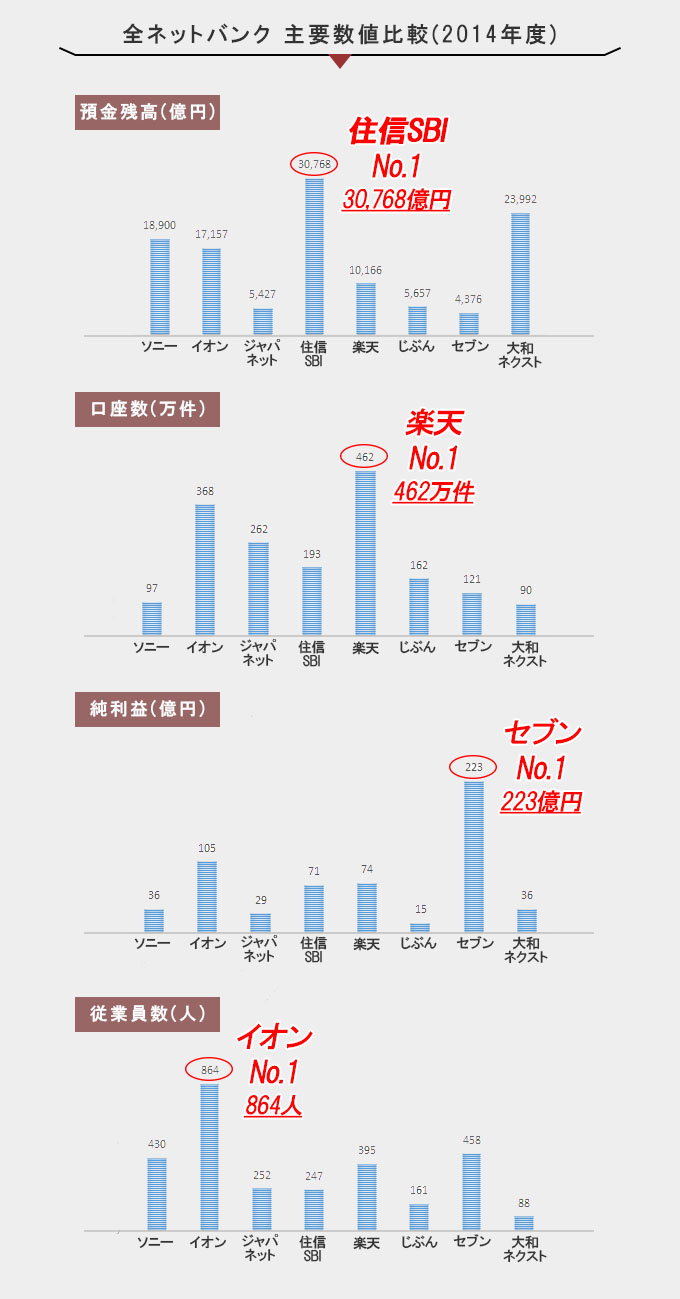

第一に、新業態のネットバンクであるイオン銀行とセブン銀行の比較を行う。

イオン銀行は大型ショッピングモールやスーパーを運営するイオングループの傘下にあるネットバンクである。イオン各店舗やミニストップ、ダイエーなどに設置されたイオン銀行ATMによりサービスを365日24時間手数料が無料で利用することができる。また、イオン銀行への口座開設者に限定の特典が設けられるなどして、普段からイオンやグループ店舗を利用する人にとって利便性の高いサービスが提供されている。

一方で、セブン銀行はコンビニエンスストア「セブンイレブン」などを経営するセブンアンドアイホールディングスの傘下にあるネットバンクである。セブンアンドアイホールディングスのセブン-イレブン、イトーヨーカドー等の店舗をはじめ、空港や駅、金融機関店舗等にATMを設置し、銀行、信用金庫、信用組合、労働金庫、JAバンク、証券会社、生命保険会社、クレジットカード会社、消費者金融会社等多くの金融機関と提携することで、原則24時間365日稼働するATMネットワークを介して利用者に入出金サービスを提供するという事業を展開している。

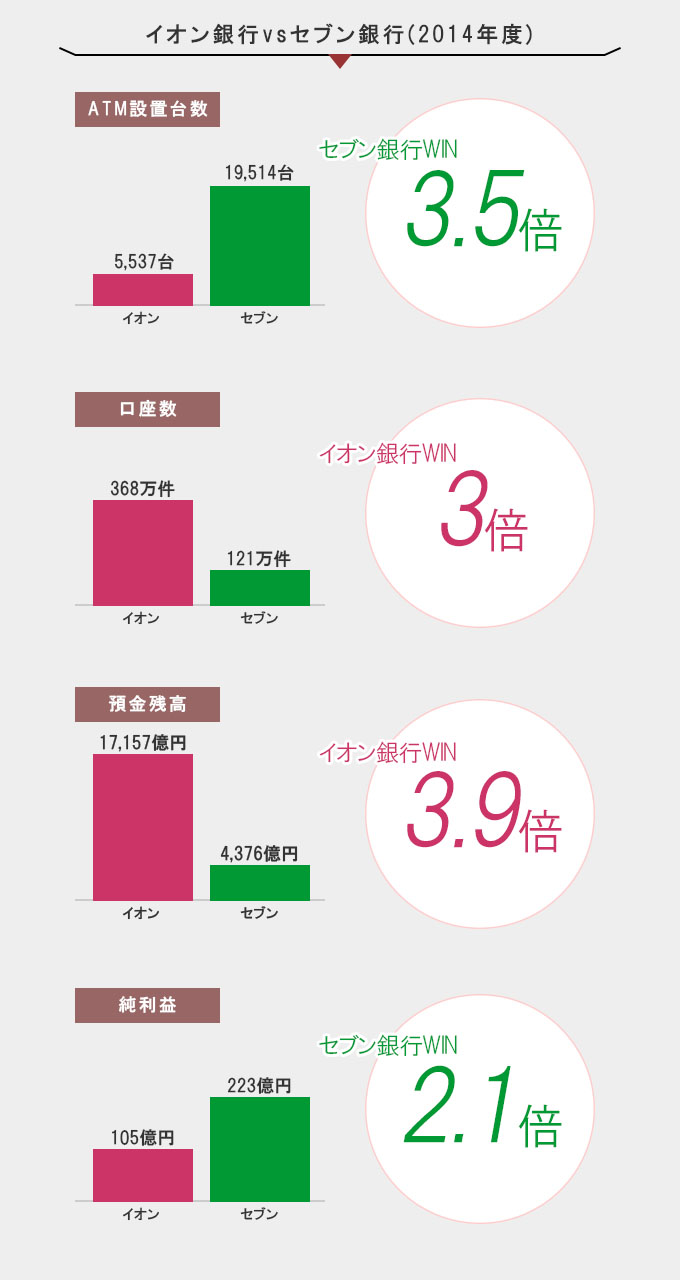

2014年3月の時点で、イオン銀行の預金残高は17,157億円、口座数は368万件である一方、セブン銀行の預金残高は4,376億円、口座数は121万件である。

しかし、純利益においてはイオン銀行が105億円、セブン銀行が223億円となっておりセブン銀行がイオン銀行を上回っている。

その理由として、イオン銀行が「銀行」として利用されているのに対し、セブン銀行は「ATM」として利用されていることが挙げられる。

つまり、イオン銀行は「銀行」としてのビジネスモデルを採っているため、利用者はみずほ銀行や三井住友銀行など一部の提携している銀行のみを利用する融資業務が中心となっているが、一方でセブン銀行は「ATM」がメインのビジネスモデルを提供しており、銀行を始め信用金庫、信用組合、労働金庫、JAバンク、証券会社、生命保険会社、クレジットカード会社、消費者金融会社等多くの企業と提携し、その「受入手数料」を得ることにより売上を上げているのである。

また、イオン銀行のATMが全国に約五千台しかないのに対し、セブン銀行ATMは全国に二万台あるため利用者に利便性をもたらしているということもセブン銀行の純利益が高くなっていることの理由の一つであろう。

続いて、新業態以外の6行のネットバンクの中から楽天銀行と住信SBIネット銀行を見ていく。

楽天銀行は、口座数が462万件であり、上記の6行+新業態の2行のネットバンクの中でトップとなっている。

また、住信SBIネット銀行は預金残高が30,768億円でトップである。

それでは、楽天銀行と住信SBIネット銀行はそれぞれ何が理由で口座数もしくは預金残高が伸びているのであろうか。

楽天銀行は、ネット通販大手「楽天」グループのネットバンクである。楽天の展開する「楽天市場」は国内最大級のネットショッピングモールであり、その会員数は2014年12月時点で9,775万人となっている。

つまり、顧客の多い「楽天市場」との連携により楽天銀行の利用者を獲得していることが口座数トップの理由となっていると解する。

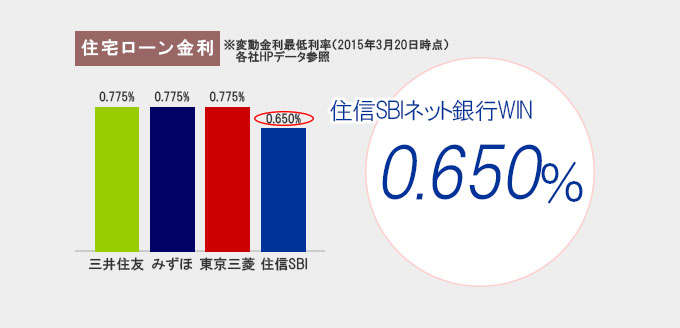

住信SBIネット銀行は、信託銀行大手の「三井住友信託銀行」とネット証券大手のSBI証券を運営する「SBIホールディングス」が共同で設立したネッバンクであり、低金利の住宅ローンが特徴となっている。

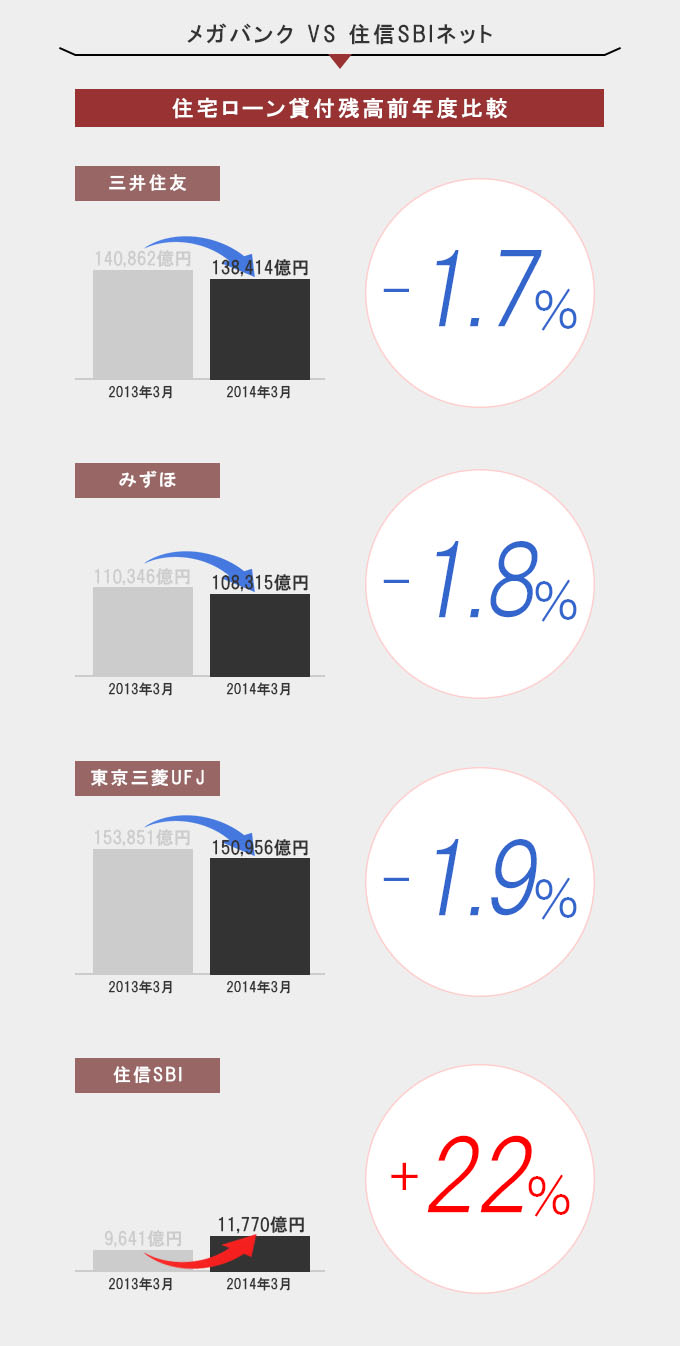

2013年3月から2014年3月にかけてメガバンクの住宅ローン残高が、三井住友銀行140,862億円→138,414億円、みずほ銀行110,346億円→108,315億円、三菱東京UFJ銀行153,851億円→150,956億円と減少しているのに対し、住信SBIネット銀行の住宅ローンは9,641億円→11,770億円と増加している。

つまり、この推移から住宅ローン利用者が「既存の銀行とは異なり実店舗や預金通帳がなく固定費がかからないことから、住宅ローンにおける金利が低く設定されている」という点でメガバンクよりも条件の良い住信SBIネット銀行へと借り換えをしているため、住信SBIネット銀行の住宅ローン残高が増えているということが言えるであろう。

以上の背景から、住信SBIネット銀行はネットバンク8行の中で預金残高トップとなっていると解する。

ネットバンク8行主要データ比較表 ※PC推奨

ネットバンクは今後一層普及していくと考える。なぜならネットバンクが提供する「窓口やATMに足を運ばなくともインターネットを使用できる環境があれば、入金、出金を除いて365日24時間いつでも好きな時に振込みや振替、残高照会などの様々なサービスを利用することができる」という価値は、スマートフォンやパソコンなどの使用頻度が多い若者、とりわけ20代から30代にとって利便性、簡易性をもたらすからである。

すなわちネットバンクに若年層の新規口座開設が流れる結果、ネットバンクはさらに広がっていくと考える。また、「実店舗や預金通帳がなくネット上でやり取りが完結するため既存銀行より預金金利が比較的高く、手数料が安く設定されている」こともネットバンクのより一層の普及の手助けをするであろう。

そして、各ネットバンクはそれぞれ既存の銀行とは異なるさらなるサービスを提供している。例えば、楽天銀行はECサイト楽天市場との連携により支払いなどを簡便化し、楽天証券との間での連携サービスにより楽天銀行の普通預金と楽天証券の投資用資金を連動させることを可能にしている。

また、楽天銀行、じぶん銀行、住信SBIネット銀行が、手軽にオンラインバンキングを利用できるツールとしてこれまではパソコンが主流だったものを、スマートフォンのアプリとして提供することで更に手軽にサービスを利用することができるようになった。

以上から、利便性、簡易性をもたらすことで利用者のニーズに対応し、更なる利用価値を生み出していっているネットバンクは今後一層普及していくと解する。

このレポートを作成するまでネットバンクについてあまりよく知らなかった。

しかし今回レポートを作成することにより、ネットバンクというものに加え新業態のネットバンクが存在し8行が競っているというように、10年あまりの間に普及し定着してきた市場であるということを知った。

ここまで定着しているネットバンクだからこそ、今後他のネットバンクに水をあけるためには利用者に更なる魅力的なサービスを提供していくことが鍵となってくるであろう。

また、今回業界分析レポートを作成してみて一つの業界を理解することには大変な労力を要すると感じた。各ネットバンクの情報を表にまとめるだけでも、情報量の多さに圧倒されることが多々あり戸惑うこともあった。

しかし、レポートとして作成することにより今までは曖昧だった業界の知識を俯瞰的に見ることができ、以前よりはっきりとした知識として吸収できたと思う。

今回レポートを作成したことによって得た知識やリサーチ手法は今後インターンシップを行う上ではもちろん、就職活動を行う際にも役立つと思う。

![]()

ヘッドハンティング会社から電話があったときに確認す...

ヘッドハンティング会社から電話があったときに確認す... 3大メガ時代でどうなる損害保険業界?損保業界研究レ...

3大メガ時代でどうなる損害保険業界?損保業界研究レ... 日立 東芝 三菱重工業から見る日本の重電業界...

日立 東芝 三菱重工業から見る日本の重電業界... 人材紹介業の動向、大手・中小人材紹介会社の今後とは...

人材紹介業の動向、大手・中小人材紹介会社の今後とは...Talk Geniusとは-

ヘッドハンティング会社のジーニアスが提供する人と会社と組織を考えるニュースマガジンです。

{kind=link}